投資は金持ちだけがするもの。

若いころはそう考えていた。

貯金だけではお金は増えない。

そこに気づき

1番最初に投資をしたのは

パチンコ!

セゾン投信

である。

2015年7月からセゾン投信を始めたが、

もっと早く始めればよかったと思っている。

・投資をはじめたい。

・投資の知識がない。

・分散投資したい。

・ギャンブル投資は嫌。

・長期的に投資したい。

そんな人に

セゾン投資はおすすめ!

気になった人はぜひ参考にしてみてほしい。

セゾン投信を始めたきっかけ

30代後半にギャンブルの借金を完済。

ようやく銀行貯金を始めた。

しかし、

毎月決まった額を貯金しても。。。

思ったよりお金が増えない。

銀行の金利ってほとんどないからだ。

将来や老後はどうしたらよい?

借金生活を脱出したけど手遅れ?

また借金したくない・・・

正直あせっていた(;´Д`)

1発逆転を狙って、

株を購入?

FX?

パチンコ!?

株やFXは知識がない。

知識がないと負けるのは確実。

勉強しても確実に勝てる保証はない。

貯金感覚でお金を増やす投資ないか?

そう思って雑誌を読んでた時に

積立投資

という文字が目にはいってきた。

その雑誌にのっていたのが

セゾン投信でした。

資産は増えた?減った?運用状況公開

セゾン投信を始めたのは2015年7月。

それから2016年6月まで11か月は、

【セゾン・バンガード・グローバルファンド】5,000円

【 セゾン資産形成の達人ファンド】5,000円

合計10,000円を毎月積立投資。

2016年7月以降は、

【セゾン・バンガード・グローバルファンド】30,000円

【 セゾン資産形成の達人ファンド】30,000円

合計60,000円を毎月積立投資。

実際にお金が増えているのか?

みんなが気になる運用状況を公開。

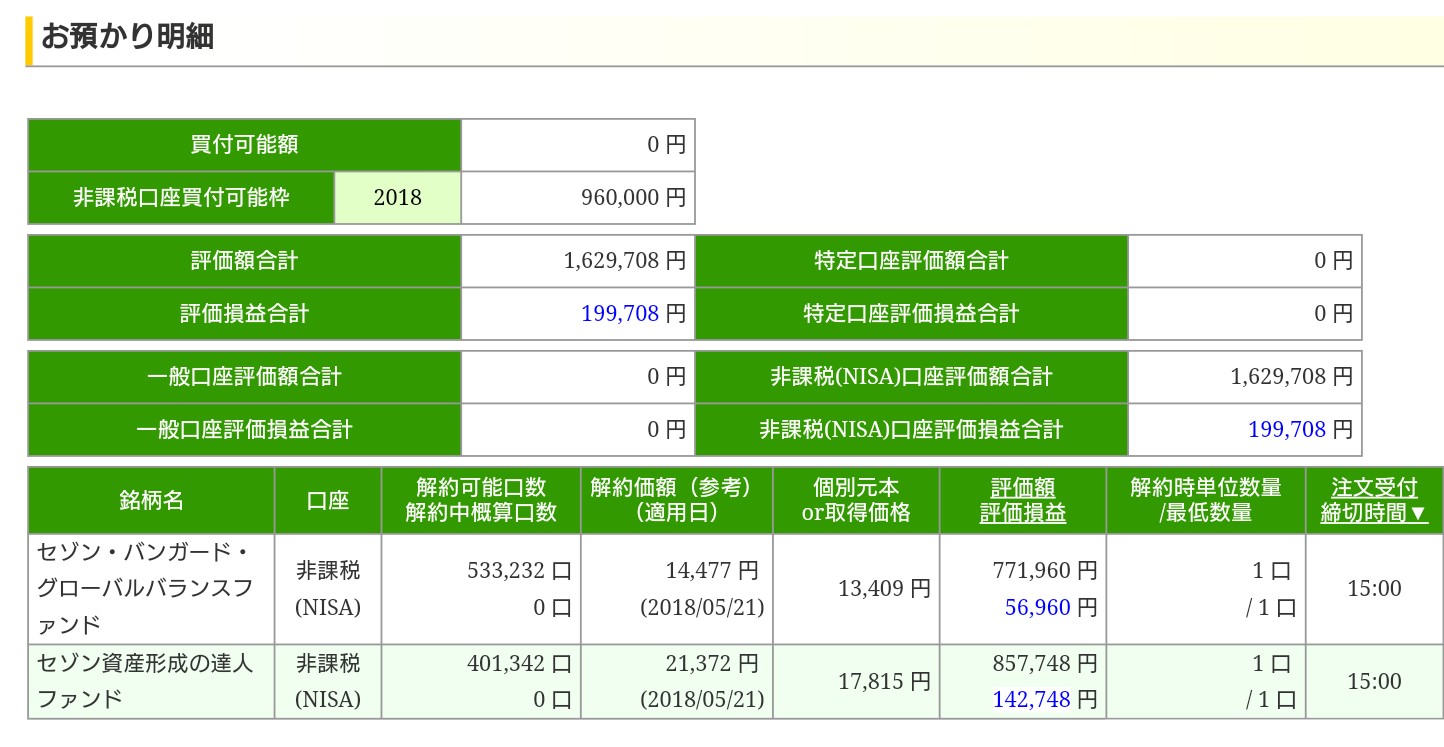

2018年5月21日時点セゾン投信運用状況

※見えにくい場合はクリックしてください。

※見えにくい場合はクリックしてください。

画像が大きくなります。

2018年5月21日現在

合計投資額1,430,000円

に対して

損益はプラス199,708円

株相場で上下するとはいえ、

こんなに増えるもんなんじゃね!

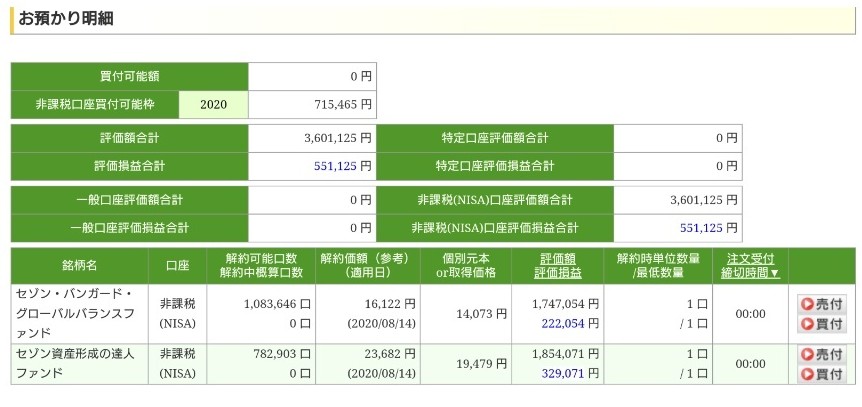

2020年8月14日時点セゾン投信運用状況

2020年1月から全世界でコロナウィルス感染が拡大。

世界中に大きな影響をあたえている。

株価もリーマンショック以来の暴落もあった。

【セゾン・バンガード・グローバルファンド】

30,000円

【 セゾン資産形成の達人ファンド】

30,000円

合計60,000円に積立投資を継続。

その結果がこちら。

※見えにくい場合はクリックしてください。

※見えにくい場合はクリックしてください。

画像が大きくなります。

2020年8月14日時点

合計投資額3,050,000円

に対して

損益はプラス551,125円

実はコロナウィルス感染拡大で2020年3月には一時元本割れ。

マイナス転落にするも株価回復。

コツコツ積立していたおかげで一気に収益が増えた。

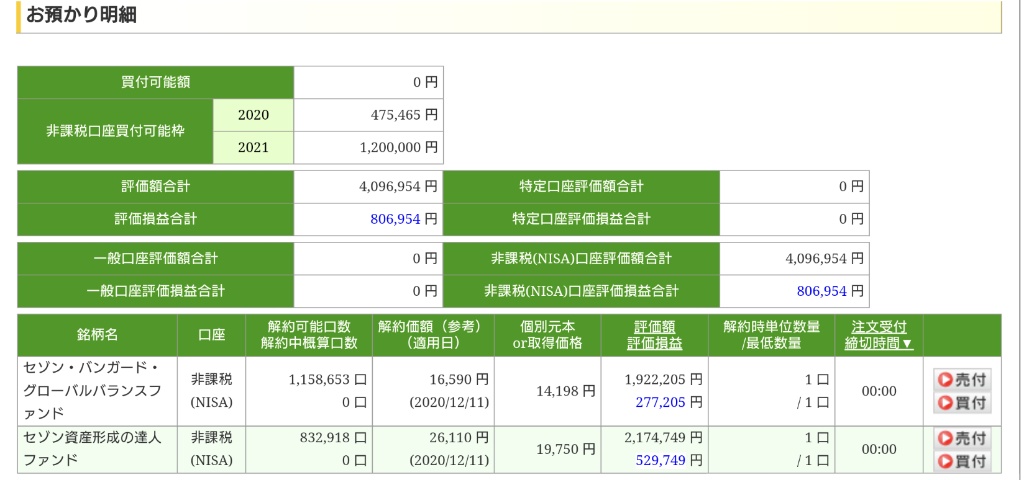

2020年12月11日時点セゾン投信運用状況

2020年12月11日時点

合計投資額3,290,000円

に対して

損益はプラス806,954円

11月にはアメリカ大統領選。

12月は日本でコロナ第3波。

12月12日には新規感染者が3,000人超え。

そんななかでも株価は上昇。

バブルがくるとかはじけるとかいうニュースもある。

それでも積立投資は継続していきたい。

セゾン投信のメリット

次にセゾン投信のメリットについて

セゾン投信のメリットは下記の6点

- 貯金よりお金が増える可能性が高い。

- くわしい知識がなくても大丈夫。

- 分散投資。

- 月々5,000円から貯金感覚で投資。

- NISA、つみたてNISA対応

- ほったらかしでOK

定期積立プランを設定をしたら、

銀行口座から自動引き落とし。

あとはセゾン投信が運用してくれる。

自分でかんがえて購入する株とちがって

くわしい知識がなくても大丈夫。

セゾン投信は世界中を投資対象。

毎月積立なので購入時期も違います。

投資先も投資時期も分散投資となる。

貯金は銀行の金利が安すぎる。

預ける金額以上にほとんど増えない。

積立投資のセゾン投信の場合、

株価の値上がりや為替の関係で、

お金が増える可能性が高くなる。

銀行口座から自動引き落としだ。

違う口座に貯金する感覚で投資できる。

口座から自動引き落としなので、

ついつい銀行口座のお金を使い過ぎた。

ということを防ぐことにもつながる。

以上がメリットだ。

セゾン投信のデメリット

デメリットは下記の4点

- 元本保証がない

- 手数料がたかめ?

- 設定変更が書類での手続き

- まかせっきりでヒマw

預金に比べてお金が増える可能性がある、

が必ず増えるという保証はない。

元本が保証されている貯金とちがい、

株価暴落で購入額より売却額が下回る可能性あり。

投資なので元本保証ではない。

マイナスになる可能性もあるので注意しよう。

運用を任せるため手数料が必要。

投資信託のなかで手数料が低いほうだが、

セゾン投信より安い手数料の投信もある。

積立額変更や住所を変更したい場合は、

書類での手続きとなるのもデメリット。

設定変更までに時間がかかる。

インターネットで設定変更できるようしてほしい。

将来の改善を期待ですな。

積立投資を1度設定したあとは

ほったらかしOK!

は、メリットの反面デメリットにも。

タイムリーに売買もできない、

結果をみることしかできない、

すこし物足りなく感じるかもw

セゾン投信の商品内容

セゾン投信の商品内容について解説。

セゾン投信の概要

「いそがないで歩こう」

と長期資産形成がテーマ。

2007年3月に

【セゾン・バンガード・グローバルファンド】

【 セゾン資産形成の達人ファンド】

2本のファンド運用。

運用開始時の口座開設約2,000名、

運用資産総額は約9億円でスタート。

2017年末には、

運用資産総額が2,000億円突破。

口座開設件数も13万件を超え。

今も取り扱っているファンドは2つだけだ。

セゾン投信の特徴

・市場の予想に基づく運用を行わない。

・長期視点で分散投資。

- 直販型投資信託

- 手数料がそこまで高くない。

- 買うだけで分散投資。

- 月々5,000円から積立投資が可能。

(1,000円単位、もしくは年2回特定月の増額可能)

※積立だけでなくスポット購入も可能

銀行や証券会社(販売会社)を通さない投資信託

銀行や証券会社(販売会社)を通した投資信託よりも

購入手数料が安いものがほとんど。

【セゾン・バンガード・グローバルファンド】

株式50%債券50%投資

世界30カ国以上の株式と10カ国以上の債券に分散投資をしているファンド。信託報酬は0.69%

プラスマイナス0.03%

信託財産留保額は0.10%

債券比率が高いので大きな値動きがない。

リスク抑えながら安定したリターン獲得を目指しているファンド。リスクを抑えバランスよく投資したい人向け

債券は国や企業などの発行体が投資家から資金を借り入れるために

発行する有価証券のこと。

投資家は発行体にお金を貸す代わりに利子がもらえる。

債券には満期日がある。

満期日には額面金額が返金が約束されている。

株より安全性の高い金融商品とも言える。

【 セゾン資産形成の達人ファンド】

株式100%投資。

アメリカ・ヨーロッパ・日本・新興国

株式に幅広く分散投資をしたファンド。信託報酬は1.35%プラスマイナス0.2%

信託財産留保額は0.1%株式100%で積極的に値上がり益を狙っていくファンド

大きなリターンを狙う人向け

以上である。

実際にどうように買えばよいか紹介していこう。

セゾン投信のオススメな買い方

【セゾン・バンガード・グローバルファンド】

【 セゾン資産形成の達人ファンド】

どちらかひとつにする必要はない。

個人的には、

【セゾン・バンガード・グローバルファンド】50%

【 セゾン資産形成の達人ファンド】50%

で2つのファンドを買うがオススメ!

この買い方は、

株式75%債券25%購入となる。

今から長期的にお金を増やす。

積極的にお金を増やしたい。

という人におすすめの買い方。

資産を守りながら増やしたい。

60歳前後。

という人はリスクを減らすために

【セゾン・バンガード・グローバルファンド】100%

でよいと思います。

セゾン投信は少額投資初心者におすすめ

以上のことから、

少額からはじめて

時間をかけて資金を増やすこと

その点では、

セゾン投信はおすすめ。

時間を味方につけて投資すると

リスクを抑えつつ積立投資の効果が大!

相場に値上がりが期待できる良い時も

価格が下がり続ける悪い時もある。

短期での投資判断は難しいもの。

積立投資は自動売買なので相場を見て注文タイミングを決めなくてよい。

相場が良い時も悪い時も一定金額を投資。

時間をかけて継続することで平均して買付単価を低くする投資手法だ。

(「ドル・コスト平均法」)

リスクを減らして利益を伸ばすのに最適な投資方法だと思

長期積立投資が必ず収益がでるとは限らない。

投資なので元本割れをおこすこともありうる。

ただ自分は銀行預金よりも長期積立投資が高確率でお金を増やす方法のひとつだと思う。

今後もセゾン投信で投資運用をしていきたい。

この記事を読んで少しでも参考になれば幸いだ。

※投資判断はあくまでも自己責任でお願いします。